반응형

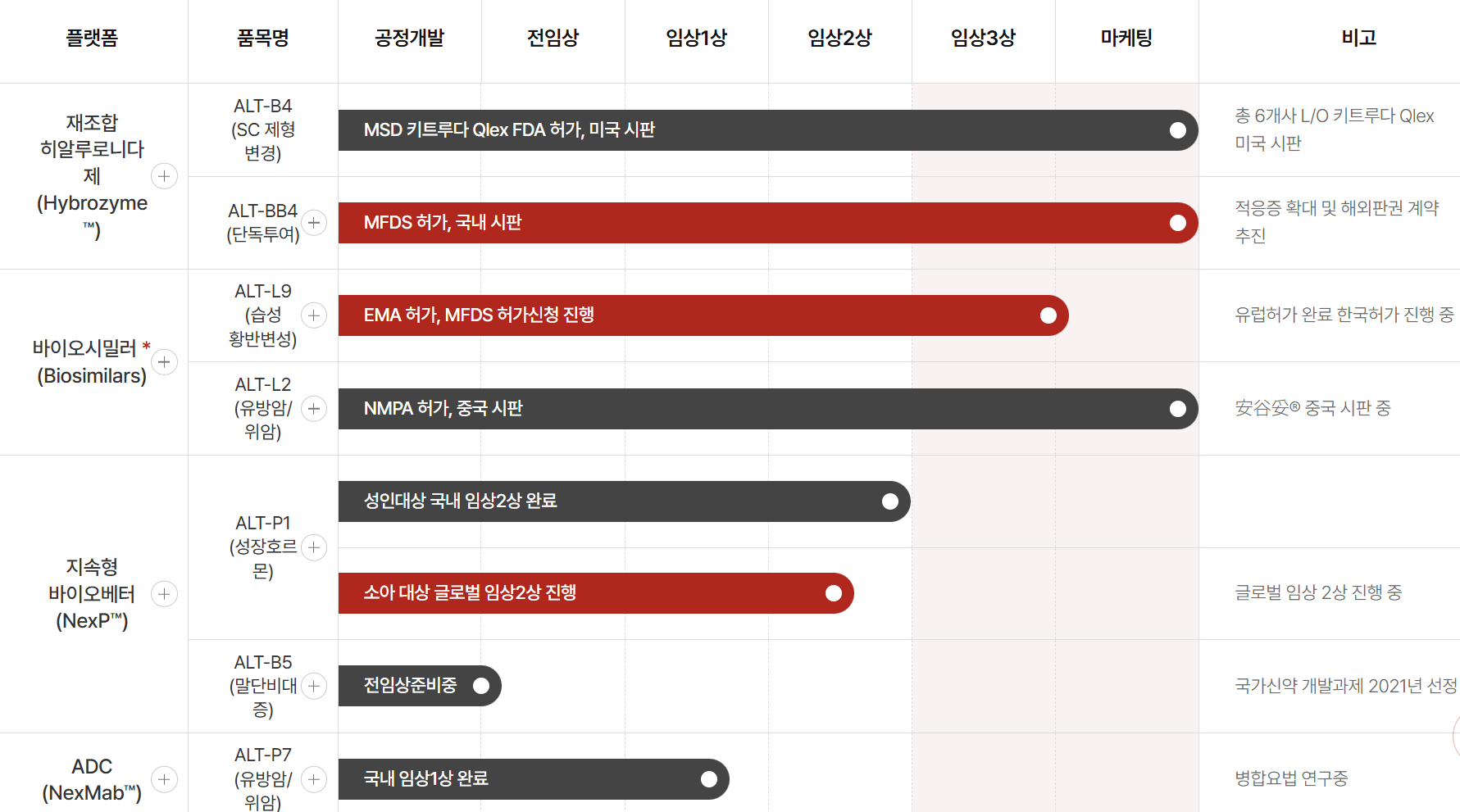

코스닥의 대장주 알테오젠이 21일 오전 현재 급락중입니다. 최근 제이피모건 헬스케어 컨퍼런스에서 새로 부임한 알테오젠 전태연 대표가 빅파마와의 기술수출 공개가 임박했다고 인터뷰한 바 있었는데, 대표의 언급대로 빅파마 중 한 곳인 GSK와 기술수출 공시가 떴으나 시장이 기대했던대로 머크와의 계약(최소 1조 원 이상)과 같은 조 단위 계약이 아니라 4200억 원에 그치면서(?) 시장의 실망 매물 셀온이 나오고 있습니다. 여기에 계약 규모가 작다보니 후속 발표될 MTA 계약들의 계약 규모에 대한 의구심까지 겹치면서 실망 매물이 많이 나오는 게 아닌가 싶습니다.

1. 알테오젠 주가 현황

- 현재가: -19.5% 급락 중 (장중 저점 갱신)

- 특이사항: GSK(글락소스미스클라인) 대상 4,200억 규모 기술수출 공시 직후 급락 (Sell on News)

2. 급락의 핵심 원인 (왜 떨어지나?)

- 기대치 대비 낮은 계약 규모: 시장은 '조 단위' 빅딜을 기대했으나, 실제 공시 규모는 총 4,200억 원(계약금 약 300억) 수준에 그침.

- 재료 소멸 인식: JPMHC(제이피모건 헬스케어 컨퍼런스)를 앞두고 선반영되었던 기대감이 공시와 함께 차익실현 매물로 쏟아짐.

- 기관/외인 동반 매도: 단기 모멘텀 부재로 판단한 수급이 이탈하며 낙폭 확대.

3. 냉정한 투자 분석

- 긍정적 측면: 글로벌 빅파마(GSK)를 새로운 파트너로 확보하며 ALT-B4 플랫폼의 확장성을 다시 한번 입증함. 머크(MSD) 외 레퍼런스 추가는 중장기적으로 호재. 줄줄이 소세지로 이어지는 빅파마와의 MTA 계약들...

- 부정적 측면: 시장의 눈높이가 너무 높아져 있어, 웬만한 규모의 계약으로는 주가 부양이 어려운 상황임을 확인.

4. 향후 대응 전략

- 지지선 확인: 심리적 지지선인 380,000원 ~ 400,000원 구간의 안착 여부가 중요.

- 관전 포인트: 하반기 머크(MSD) 키트루다 SC 승인 및 로열티 발생 시점까지 긴 호흡의 조정 가능성 염두.

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

현대차 또 한 번 급등! CES가 바뀐 로봇, 자동차 흐름

현대차 급등! CES 로봇 비전과 2026년 배당 전망 분석 (feat. 테슬라, 도요타 비교)

CES 2026 이후 로보틱스 모멘텀으로 급등 중인 현대차(Hyundai Motor)의 투자 가치를 분석합니다.현재 PER를 기반으로 테슬라, 도요타와 비교 분석하고, 2025년 및 2026년 예상 배당금과 배당 주기를 총정

vangviengdalbam.tistory.com

반응형

'X 재테크(Finance) > 시황큐레이팅 및 종목공부' 카테고리의 다른 글

| 미래에셋증권, 단순 증권주인가? 스페이스X 지분 가치로 본 '코리아 우주 대장주' (0) | 2026.01.23 |

|---|---|

| 코스피 5000 시대 개막! 상법 개정안과 투자중인 금융주 비교 ft. KB금융 vs 미래에셋증권 주주환원 비교 (0) | 2026.01.22 |

| 현대차 급등! CES 로봇 비전과 2026년 배당 전망 분석 (feat. 테슬라, 도요타 비교) (0) | 2026.01.20 |

| 테슬라 마진 하락 요인 분석, GPM 19.3%로 20% 붕괴, 세부 GPM 분석_20230420 (0) | 2023.04.20 |

| 워렌 버핏 추가 투자 일본 상사 5개 리스트와 TSMC 매도 이유 ft. 비트코인 3만 달러 돌파! (0) | 2023.04.12 |

댓글